補(bǔ)助新準(zhǔn)則頒發(fā)后,對(duì)企業(yè)稅務(wù)有何重要影響?

補(bǔ)助新準(zhǔn)則頒發(fā)后,對(duì)企業(yè)稅務(wù)有何重要影響?

1、什么是政府補(bǔ)助

首先,我們要理解不同的歸集口徑,對(duì)政府補(bǔ)助的定義是不一樣的:

(一)會(huì)計(jì)口徑:指企業(yè)從政府無(wú)償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn)。

依據(jù):

財(cái)會(huì)【2017】15號(hào)《企業(yè)會(huì)計(jì)準(zhǔn)則第16號(hào)--政府補(bǔ)助》

(二)稅收口徑:指企業(yè)取得的來(lái)源于政府及其有關(guān)部門的財(cái)政補(bǔ)助、補(bǔ)貼、貸款貼息,以及其他各類財(cái)政專項(xiàng)資金,包括直接減免的增值稅和即征即退、先征后退、先征后返的各種稅收,但不包括企業(yè)按規(guī)定取得的出口退稅款。

依據(jù):

財(cái)稅【2008】151號(hào)《財(cái)政部國(guó)家稅務(wù)總局關(guān)于財(cái)政性資金行政事業(yè)性收費(fèi) 政府性基金有關(guān)企業(yè)所得稅政策問(wèn)題的通知》第一條

2、關(guān)于與日常活動(dòng)相關(guān)的政府補(bǔ)助

政府補(bǔ)助準(zhǔn)則規(guī)定,與企業(yè)日常活動(dòng)相關(guān)的政府補(bǔ)助,應(yīng)當(dāng)按照經(jīng)濟(jì)業(yè)務(wù)實(shí)質(zhì),計(jì)入其他收益或沖減相關(guān)成本費(fèi)用。與企業(yè)日常活動(dòng)無(wú)關(guān)的政府補(bǔ)助,應(yīng)當(dāng)計(jì)入營(yíng)業(yè)外收支。

政府補(bǔ)助準(zhǔn)則不對(duì)“日常活動(dòng)”進(jìn)行界定。通常情況下,若政府補(bǔ)助補(bǔ)償?shù)某杀举M(fèi)用是營(yíng)業(yè)利潤(rùn)之中的項(xiàng)目,或該補(bǔ)助與日常銷售等經(jīng)營(yíng)行為密切相關(guān)(如增值稅即征即退等),則認(rèn)為該政府補(bǔ)助與日常活動(dòng)相關(guān)。

3、關(guān)于政府補(bǔ)助的會(huì)計(jì)處理方法

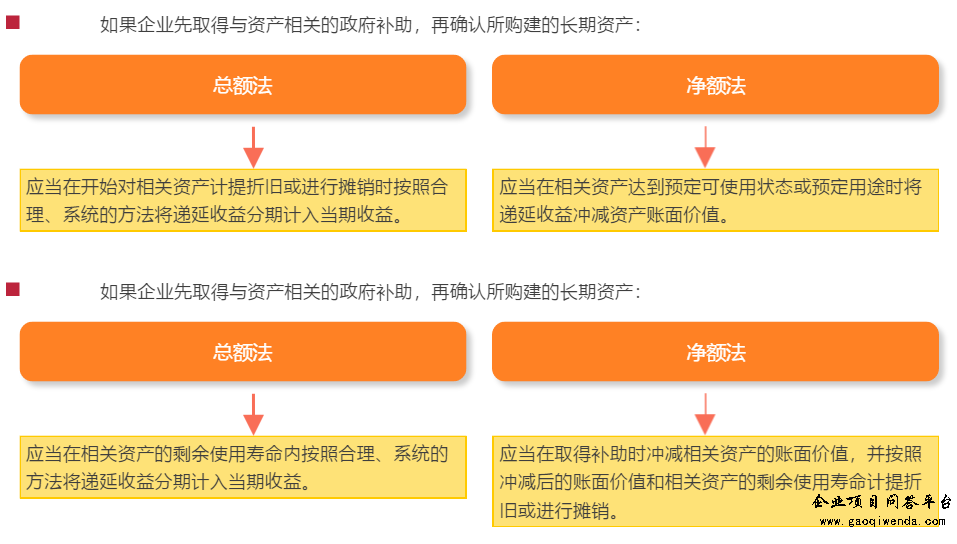

政府補(bǔ)助有兩種會(huì)計(jì)處理方法:總額法和凈額法。

(一)總額法

在確認(rèn)政府補(bǔ)助時(shí),將其全額一次或分次確認(rèn)為收益,而不是作為相關(guān)資產(chǎn)賬面價(jià)值或者成本費(fèi)用等的扣減。

(二)凈額法

將政府補(bǔ)助確認(rèn)為對(duì)相關(guān)資產(chǎn)賬面價(jià)值或者所補(bǔ)償成本費(fèi)用等的扣減。

企業(yè)應(yīng)當(dāng)根據(jù)經(jīng)濟(jì)業(yè)務(wù)的實(shí)質(zhì),判斷某一類政府補(bǔ)助業(yè)務(wù)應(yīng)當(dāng)采用總額法還是凈額法。

通常情況下,對(duì)同類或類似政府補(bǔ)助業(yè)務(wù)只能選用一種方法,同時(shí),企業(yè)對(duì)該業(yè)務(wù)應(yīng)當(dāng)一貫地運(yùn)用該方法,不得隨意變更。企業(yè)對(duì)某些補(bǔ)助只能采用一種方法,例如,對(duì)一般納稅人增值稅即征即退只能采用總額法進(jìn)行會(huì)計(jì)處理。

4、關(guān)于“其他收益”科目

企業(yè)選擇總額法對(duì)與日常活動(dòng)相關(guān)的政府補(bǔ)助進(jìn)行會(huì)計(jì)處理的,應(yīng)增設(shè)“6117其他收益”科目進(jìn)行核算。

“其他收益”科目核算總額法下與日常活動(dòng)相關(guān)的政府補(bǔ)助以及其他與日常活動(dòng)相關(guān)且應(yīng)直接計(jì)入本科目的項(xiàng)目。

對(duì)于總額法下與日常活動(dòng)相關(guān)的政府補(bǔ)助,企業(yè)在實(shí)際收到或應(yīng)收時(shí),或者將先確認(rèn)為“遞延收益”的政府補(bǔ)助分?jǐn)傆?jì)入收益時(shí),借記“銀行存款”、“其他應(yīng)收款”、“遞延收益”等科目,貸記“其他收益”科目。期末,應(yīng)將本科目余額轉(zhuǎn)入“本年利潤(rùn)”科目,本科目結(jié)轉(zhuǎn)后應(yīng)無(wú)余額。

5、關(guān)于與資產(chǎn)相關(guān)的政府補(bǔ)助

6、關(guān)于政府補(bǔ)助準(zhǔn)則的適用范圍

《財(cái)政部關(guān)于進(jìn)一步規(guī)范地方國(guó)庫(kù)資金和財(cái)政專戶資金管理的通知》(財(cái)庫(kù)〔2014〕175號(hào))規(guī)定,“各級(jí)財(cái)政部門要嚴(yán)格按照批準(zhǔn)的年度預(yù)算和用款計(jì)劃撥款,對(duì)于年度預(yù)算執(zhí)行中確需新增的支出項(xiàng)目,應(yīng)按規(guī)定通過(guò)動(dòng)支預(yù)備費(fèi)或調(diào)整當(dāng)年預(yù)算解決,不得對(duì)外借款。對(duì)于確需出借的臨時(shí)急需款項(xiàng),應(yīng)嚴(yán)格限定借款對(duì)象、用途和期限。借款對(duì)象應(yīng)限于納入本級(jí)預(yù)算管理的一級(jí)預(yù)算單位(不含企業(yè)),不得對(duì)非預(yù)算單位及未納入年度預(yù)算的項(xiàng)目借款和墊付財(cái)政資金,且應(yīng)僅限于臨時(shí)性資金周轉(zhuǎn)或者為應(yīng)對(duì)社會(huì)影響較大的突發(fā)事件的臨時(shí)急需墊款。借款期限不得超過(guò)一年”。

根據(jù)上述規(guī)定,政府原則上不對(duì)企業(yè)借款,相應(yīng)不存在政府對(duì)企業(yè)債務(wù)豁免的情況,故將原政府補(bǔ)助準(zhǔn)則(2006年制定發(fā)布)中準(zhǔn)則適用范圍的有關(guān)規(guī)定予以刪除,即刪除了“債務(wù)豁免,適用《企業(yè)會(huì)計(jì)準(zhǔn)則第12號(hào)——債務(wù)重組》”。

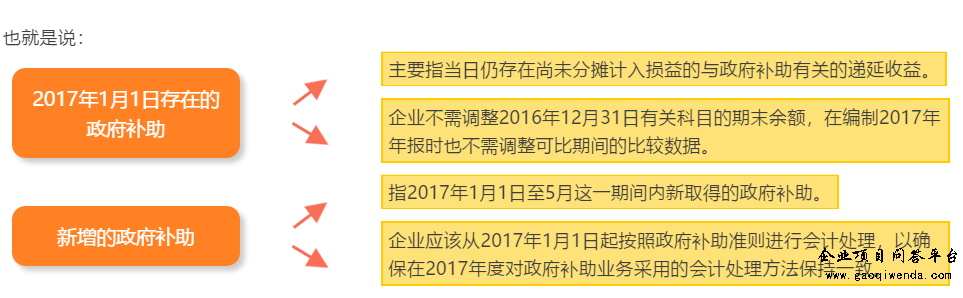

7、關(guān)于銜接規(guī)定

政府補(bǔ)助準(zhǔn)則規(guī)定,企業(yè)對(duì)2017年1月1日存在的政府補(bǔ)助采用未來(lái)適用法處理,對(duì)2017年1月1日至本準(zhǔn)則施行日之間新增的政府補(bǔ)助根據(jù)本準(zhǔn)則進(jìn)行調(diào)整。

注意:

政府補(bǔ)助準(zhǔn)則發(fā)布后,財(cái)政部此前發(fā)布的有關(guān)政府補(bǔ)助會(huì)計(jì)處理規(guī)定(相關(guān)應(yīng)用指南、企業(yè)會(huì)計(jì)準(zhǔn)則解釋等)與本準(zhǔn)則不一致的,以新準(zhǔn)則為準(zhǔn)。

注:網(wǎng)站更新容易丟失閱讀碼,各位朋友支付成功后,請(qǐng)務(wù)必在30天內(nèi)下載資料!

網(wǎng)站底部可添加指南站長(zhǎng)微信,說(shuō)說(shuō)您想了解哪方面知識(shí)。

數(shù)字化服務(wù)商扶持項(xiàng)目")

制造業(yè)創(chuàng)新中心建設(shè)申報(bào)")

質(zhì)中小企業(yè)梯度培育管理實(shí)施細(xì)則》")